Campinas

- Araçatuba

- Americana

- Araraquara

- Bauru

- Botucatu

- Bragança Paulista

- Campinas

- Cotia

- Cubatão

- Diadema

- Franca

- Guarulhos

- Indaiatuba

- Jacareí

- Jaú

- Jundiaí

- Limeira

- Marília

- Matão

- Mogi das Cruzes

- Osasco

- Piracicaba

- Presidente Prudente

- Ribeirão Preto

- Rio Claro

- Santo André

- Santos

- São Bernardo do Campo

- São Caetano do Sul

- São Carlos

- São João da Boa Vista

- São José do Rio Preto

- São José dos Campos

- São Paulo - Distrital Norte

- São Paulo - Distrital Sul(Sto. Amaro)

- São Paulo - Distrital Leste

- São Paulo - Distrital Oeste

- Sertãozinho

- Sorocaba

- Taubaté

- Vale do Ribeira

Portal Ciesp > Notícias > Alterações na sistemática de apuração do IPI sobre Chocolate, sorvete, fumo, cigarro e alimentação para cães e gatos

Noticías

Alterações na sistemática de apuração do IPI sobre Chocolate, sorvete, fumo, cigarro e alimentação para cães e gatos05/02/2016

a) chocolates classificados nos códigos de NCM 1704.90.10 e 1806.90.00 (exceto o Ex 01) e nas subposições 1806.31 e 1806.32;

b) sorvete classificados na subposição da NCM 2105.00, que se enquadrem como sorvetes de massa ou cremosos ou como sorvetes especiais;

c) fumo picado, desfiado, migado ou em pó, não destinado a cachimbos, e o fumo em corda ou em rolo.

Assim, estes produtos deverão ser tributados pelo IPI com a base de cálculo que lhes é atribuída nas regras gerais de apuração deste imposto, sendo aplicadas as alíquotas previstas na Tabela do IPI (TIPI).

O ato normativo em questão também alterou o Decreto nº 7.555/2011, que trata da apuração do IPI incidente sobre cigarros classificados no código 2402.20.00 da TIPI, nos seguintes termos do regime especial que ele disciplina:

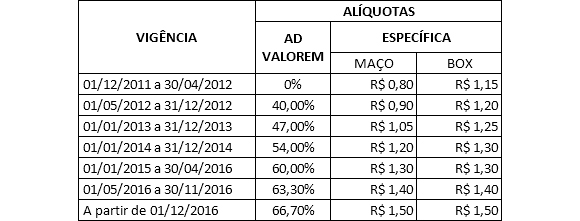

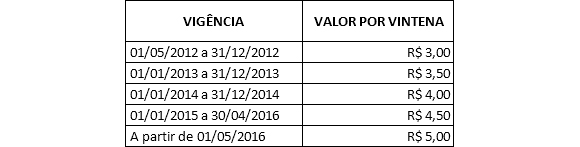

a) Os sujeitos passivos poderão optar por regime especial de apuração e recolhimento do IPI, no qual o valor do imposto será obtido pelo somatório de duas parcelas, calculadas mediante a utilização, conforme cronograma, das seguintes alíquotas:

b) Fica fixado o preço mínimo de venda no varejo de cigarros classificados no código 2402.20.00 da TIPI, válido em todo o território nacional, de acordo com a tabela a seguir, abaixo do qual fica proibida a sua comercialização:

O decreto criou, ainda, desdobramento do código de NCM relativo às preparações destinadas a fornecer a cães e gatos a totalidade dos elementos nutritivos necessários para uma alimentação diária racional e equilibrada (alimentos compostos completos), com efeitos a partir de 01/05/2016, e suprimiu as Notas Complementares da TIPI nº 17-1, nº 18-1, nº 21-2 e nº 24.1, que dispunham sobre os valores para a tributação, por unidade, do IPI nas operações com chocolates, sorvetes de massa ou cremosos ou sorvetes especiais e fumo.

Publicado na Edição Extra do Diário Oficial da União de 29/01/2016, o Decreto nº 8.656 modificou a sistemática de apuração do IPI dos produtos em referência.

O decreto estabeleceu que a partir de 01/05/2016 ficam excluídos do regime especial previsto na Lei nº 7.798/1989, que determina a aplicação de alíquotas reduzidas de IPI, conforme a classe de enquadramento, os seguintes produtos industrializados:a) chocolates classificados nos códigos de NCM 1704.90.10 e 1806.90.00 (exceto o Ex 01) e nas subposições 1806.31 e 1806.32;

b) sorvete classificados na subposição da NCM 2105.00, que se enquadrem como sorvetes de massa ou cremosos ou como sorvetes especiais;

c) fumo picado, desfiado, migado ou em pó, não destinado a cachimbos, e o fumo em corda ou em rolo.

Assim, estes produtos deverão ser tributados pelo IPI com a base de cálculo que lhes é atribuída nas regras gerais de apuração deste imposto, sendo aplicadas as alíquotas previstas na Tabela do IPI (TIPI).

O ato normativo em questão também alterou o Decreto nº 7.555/2011, que trata da apuração do IPI incidente sobre cigarros classificados no código 2402.20.00 da TIPI, nos seguintes termos do regime especial que ele disciplina:

a) Os sujeitos passivos poderão optar por regime especial de apuração e recolhimento do IPI, no qual o valor do imposto será obtido pelo somatório de duas parcelas, calculadas mediante a utilização, conforme cronograma, das seguintes alíquotas:

b) Fica fixado o preço mínimo de venda no varejo de cigarros classificados no código 2402.20.00 da TIPI, válido em todo o território nacional, de acordo com a tabela a seguir, abaixo do qual fica proibida a sua comercialização:

O decreto criou, ainda, desdobramento do código de NCM relativo às preparações destinadas a fornecer a cães e gatos a totalidade dos elementos nutritivos necessários para uma alimentação diária racional e equilibrada (alimentos compostos completos), com efeitos a partir de 01/05/2016, e suprimiu as Notas Complementares da TIPI nº 17-1, nº 18-1, nº 21-2 e nº 24.1, que dispunham sobre os valores para a tributação, por unidade, do IPI nas operações com chocolates, sorvetes de massa ou cremosos ou sorvetes especiais e fumo.

Compartilhar:

Links

- • CIESP

- • CNI - Confederação Nacional da Indústria

- • Fundação Abrinq

- • Junta Comercial do Estado de São Paulo

- • Prefeitura de Campinas

- • República Federativa do Brasil

- • Telecurso

- • AGEMCAMP Agência Metropolitana de Campinas

- • 1º Conselho de Contribuintes do Ministério da Fazenda

- • Assembléia Legislativa do Estado de São Paulo

CIESP Campinas

CIESP CampinasR. Padre Camargo Lacerda, 37

CEP 13070-277 - Campinas/SP

Fone:(19) 3743.2200